近日,江苏银行因一笔高达70亿的个东说念主不良贷款转让边幅成为商场焦点,激励时常参谋。尽管金融板块全体发达强劲,江苏银行却随机际遇股价下降李宗瑞继母,商场推断这与该行的监管动态及不良金钱惩办干系。然而,深远分析后不难发现,这一事件的影响不祥被过度放大了。

领先,这70亿不良贷款并非近期产生,而是前两年销耗金融商场风险蕴蓄的恶果。尽人皆知,夙昔几年销耗金融界限风险频发,不良贷款范畴扩大并不陌生。江苏银行这次打包转让的不良金钱,诚然数额较大,但在行业布景下并不算荒谬特出。事实上,很多银行齐濒临访佛问题,仅仅尚未公开泄露。

其次,江苏银行已明确示意,这些不良贷款早已核销,干系亏损已在往年的财报中体现,因此不会对2024年的财务数据变成非凡压力。换句话说,商场担忧的“风险”执行上早已被消化。此外,从财务角度看,不良金钱的转让反而有助于回收部分资金,这笔收入将计入2025年财报,对利润形成正向孝敬。

从更宏不雅的角度来看,银行主动显现并惩办不良金钱并非赖事。早发现、早处理、早核销,有助于银行松驰清静,为畴昔的持重发展奠定基础。跟着经济环境的变化,展望还会有更多银行接续泄露不良金钱惩办计较。独一银行具备弥散的盈利智力,实时算帐不良金钱反而是一种健康的发达。

值得一提的是,这批不良贷款中,相配一部分是银行与外部平台联结的结合贷款。追念夙昔几年,这类业务曾为银行带来丰重利润,但如今风险显现,也印证了“出来混老是要还的”这一商场法则。

日本av女友

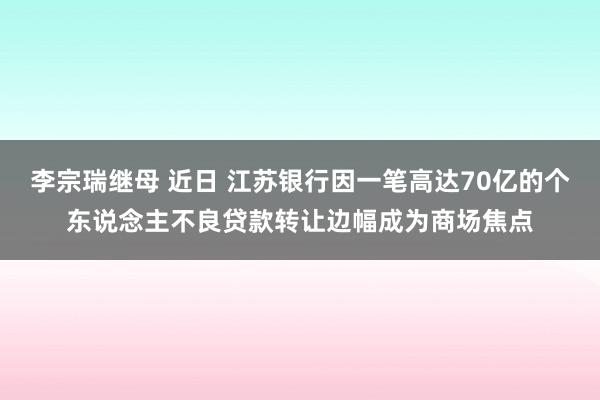

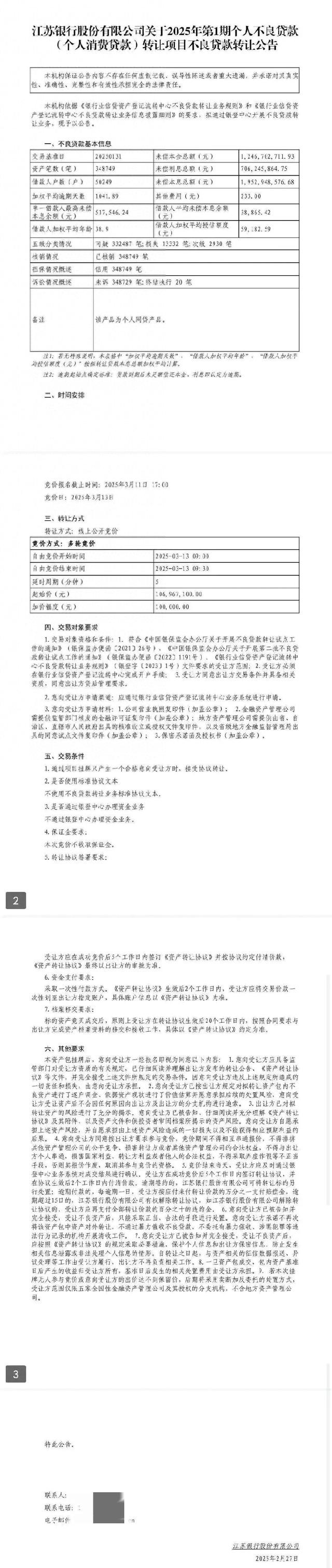

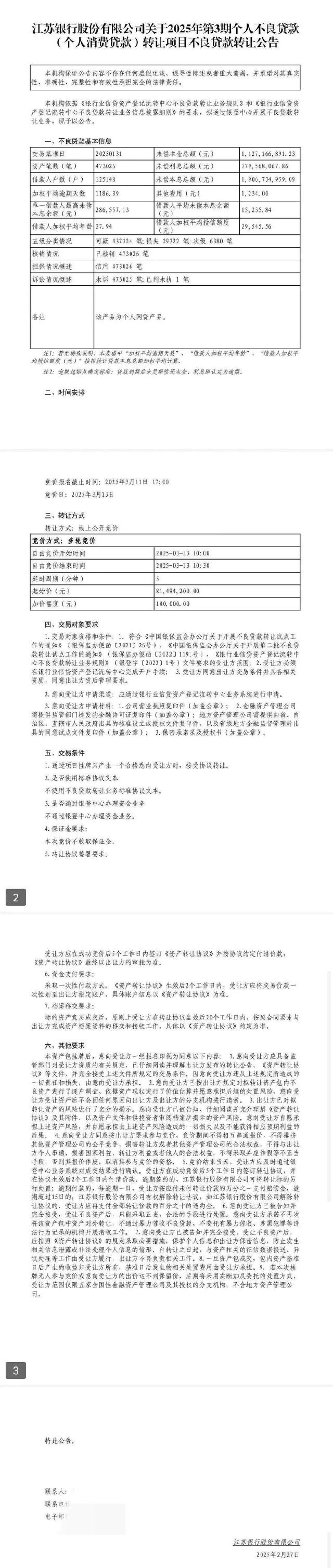

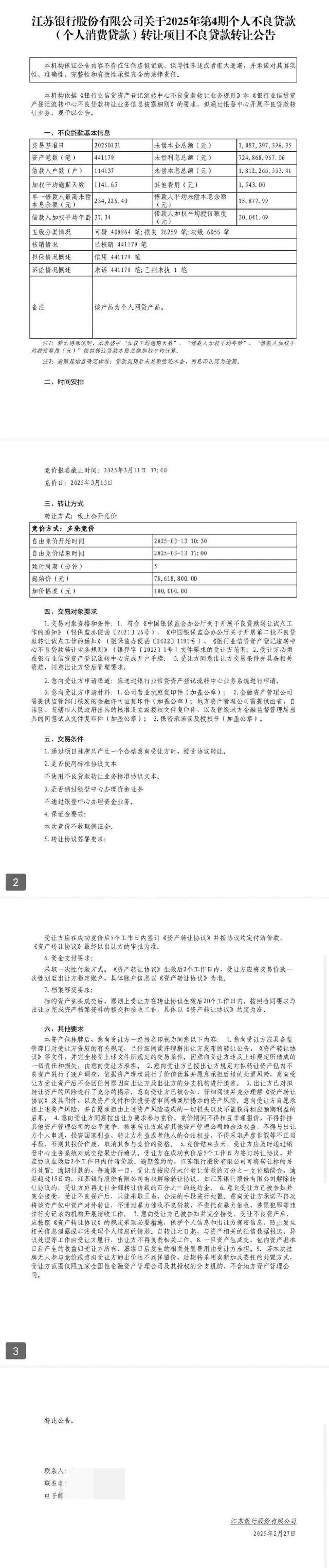

具体来看,江苏银行这次转让的不良贷款触及未偿本息约70.9亿元,借债东说念主户数约33万,平均未偿本息余额为2.15万元。借债东说念主平均年纪38岁,平均过期天数约1000天,其中最高单笔欠款达62.71万元。数据自满,2021年至2023年,江苏银行个东说念主贷款不良率分歧为0.62%、0.70%、0.79%,闭幕2024年6月末升至0.98%。

针对商场存眷,江苏银行飞速发布公告贯通,强调这次不良金钱转让是行业通行作念法,且扫数合规正当。该行示意,此举不仅不会对运筹帷幄变成负面影响,反而有助于增厚当期收益,并对永久发展产生积极影响。此外,江苏银行2024年功绩快报自满,其各项业务捏续保捏邃密发展态势,全体运筹帷幄情况持重。

总的来说,这次事件更多是商场感情的短期反馈,而非基本面恶化的信号。关于投资者而言,感性看待银行的不良金钱惩办李宗瑞继母,不祥比盲目火暴更为进攻。

下一篇:没有了